コアラの体験日記 x 自由の翼

コアラの体験日記 x 自由の翼

皆さん、こんにちは!ブログ連続更新記録を3日に伸ばしています笑

さて、最近は日銀が利上げをしたことで住宅ローン金利が上がったことがニュースになっていましたが、皆さんが所持している普通預金の金利も上昇が見られています。

今年からNISA制度が拡充され、資産運用を始める人が増えた訳ですが、株式はリスク資産のため、余力資金で行うことが鉄則です。長期目線でインデックス投資をされている方であれば、毎日の株価の値動きに一喜一憂せず、枕を高くして眠ることができなければ、リスクの取り過ぎだと言えるでしょう。

これに対して、生活防衛資金として自分の生活状況に応じて、一定の預貯金を保持しておくことも非常に大切です。有事が起きた際に、生活するためのお金が無ければ心穏やかに生活を送るのは難しいでしょう。

生活防衛資金は、失業、病気、ライフイベント(結婚、出産、教育費等)の際に使用することが考えられます。そのため、長期間資金拘束されてしまう定期預金よりも、一定の流動性が担保される普通預金で保持しておくこと方も多いでしょう。

そこで、今回は2024年8月27日時点の普通預金金利ランキングを発表していきたいと思います。メガバンク、地銀、ネット銀行と有名どころからマイナーな銀行まで、私の独断と偏見に基づきリサーチ結果を公表していきます。

※今回の記事の内容はYouTube動画でも解説されています。

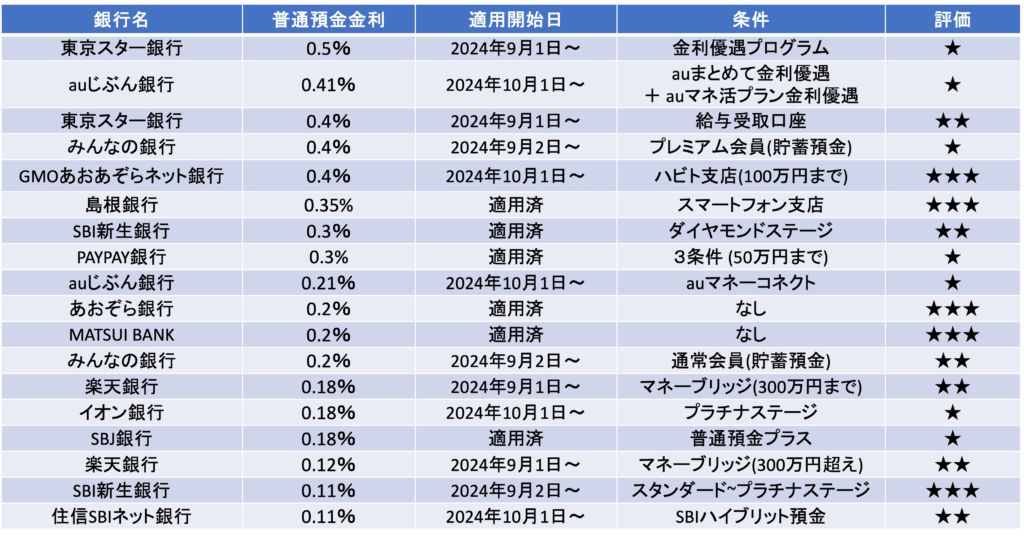

普通預金金利ランキング(2024/8/27時点)

初めに結論を示します。金利順に上から18行並べています。

最右列の「評価」は、条件達成のレベルに応じて「★=簡単、★★=普通、★★★=難しい」としています。

それでは、注目の銀行を順に見ていきましょう。

1. 東京スター銀行

2024/9/1から円普通預金金利が最大年0.50%(税引前)になります。

スター銀行には下記の条件3つが存在し、1つ満たすと0.40%、2つ満たすと0.50%となります。

- 給与・年金受取口座指定

- 資産運用商品を300万円以上保有

- NISA口座を保有かつ投資信託を購入

個人的には、給与・年金受取口座に指定する条件が最も簡単ではないかと考えています。これをクリアするだけで0.40%達成できるのはすごいですね。

ちなみに、預金保護法の範囲内で収まる1000万円を東京スター銀行の普通預金に預けた場合で0.40%金利適用された場合の受取利息を計算すると↓

10,000,000 ✖️ 0.3187% = 31,870円(年間)

となります。年間3万2千円近く受け取れるのは大きいですよね。

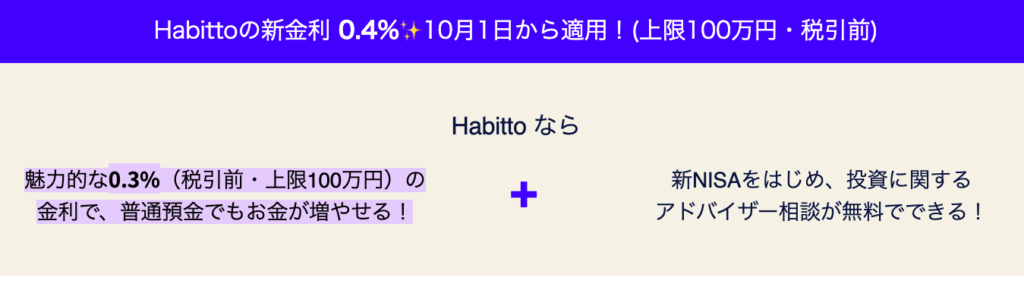

2. GMOあおぞらネット銀行 ハビト支店

2024/10/1から円普通預金金利が最大年0.4%(税引前)になります。

0.4%が適用されるのは100万円までで、100万円を超える預金に対しては年0.1%となるようです。

3. 島根銀行 スマートフォン支店

2024/8/7から無条件で円普通預金金利が年0.35%(税引前)になります。

無条件でこの金利は最強クラスです笑

しかしながら、情報収集しているとデメリットも下記のようなデメリットも散見されました。

- アプリのアクセス時間に制限がある

- 2年以上の未利用口座に維持手数料がかかる可能性がある(現段階では、預金残高1万円以上入っていれば大丈夫みたいです)

4. SBI新生銀行

2024/8/9から円普通預金金利が最大年0.3%(税引前)になります。

この金利が適用されるのは最上位会員ランクのダイヤモンドステージのみになりますが、最も簡単にダイヤモンドステージにのしあがる方法は、SBI新生コネクトを活用することです。

SBI新生コネクトを活用し、SBI証券と連携するだけでダイヤモンドステージ認定され、年利0.3%が適用されます。

ただし、SBI証券と連携できるのは1銀行のみで、私は既に住信SBIネット銀行を連携させているため、SBI新生銀行も同時にSBI証券に連携させることはできません。

5. 楽天銀行

2024/9/1から円普通預金金利が最大年0.18%(税引前)になります。

皆さんお馴染みの楽天銀行ですが、楽天証券とマネーブリッジを設定することで300万円までが0.18%、300万円を超える預金には0.12%が適用されるようです。

流石に、メガバンクの金利0.1%は上回ってきましたね笑

6. 住信SBIネット銀行

2024/10/1から円普通預金金利が最大年0.11%(税引前)になります。

こちらもSBI新生銀行と同じく

インフレ、金利の上がる世界で大切なこと

さて、これまで各銀行の円普通預金金利を見てきましたが、最後にインフレ、金利の上がる世界で大切だと私が思うことを記述して終わりにしたいと思います。

これまで日本はバブル崩壊から30年という長い期間デフレに陥り、金利が上がる時代はバブル崩壊以前の話に遡ります。この記事を書いている私は、デフレ期間に生まれたためインフレ時代の日本を全く知りません。幸いなことに、海外で生活をする期間があったため、物価が上がる世界、金利の上がる世界というものを経験することはできました。

デフレ下の過去30年、日本では金利が上がっても0.5%という壁がありました。基本的にずっと低金利だった訳です。そのため、銀行にお金を預けたところで利息はほとんどつかないのが当たり前になっていました。

しかしながら、日銀の植田総裁が言及している通り、今後の日本ではインフレとそれに順じて金利が上がっていく世界になる可能性があります。

金利が上がる世界では、借金をしてしまうことは極力避けましょう。変動金利の場合、返済利息が上がってしまいます。

インフレが起きる世界では、現金をタンス預金しておくことが最も資産運用の観点から考えると最悪です。利息がつかない所か、現金の価値自体がインフレにより目減りするため、タンスに保管して置くだけで、時が経つとこれまでと同様の価値の商品を買うことはできなくなるでしょう。

そこで、資産運用の考え方が出てくる訳です。自身の許容リスクに応じて、株式、不動産、金などインフレにより価値が上がる可能性があるものへ資産分散を図ることも有効です。

また、今回定期預金を取り上げず普通預金を選択した理由は、今後も金利が上がり続けていく可能性がある中で、資金拘束が発生してしまう定期預金にはメリットが少ないと考えたからです。

例えば話をすると、年利0.5%の5年定期があったとしましょう。一見年利0.5%は大きいように思えますが、5年間資金拘束されている間に日銀が利上げをして更に金利が上がっている可能性はあります。現段階で普通預金ですら年0.5%を打ち出している銀行があるぐらいです。3年後に、普通預金金利が1%になっていたら、定期預金を解約して普通預金にしたいですよね。定期解約すれば、当初予定していた0.5%の金利は受け取れないでしょう。

そのため、金利の上がる世界では、資金拘束という制約がこれまで以上に影響が大きくなるということを認識しておいた方が良いと考えています。

下記のYouTubeチャンネルでも投資・資産運用に役立つ情報を発信していますので、よければご覧ください。

ということで、今回は以上です!ブログ4日連続更新なるか!?自分自身でも興味があります笑

ではまた!