コアラの体験日記 x 自由の翼

コアラの体験日記 x 自由の翼

最近、米FRBによる利上げや、ウクライナ情勢など株式市場に影響を及ぼす事項が多いですね。

その中で私が考えていること、今後の投資方針についてお伝えしていきたいと思います。

不安定な米国相場

この背景にあるのは、米FOMCで決定された利上げが一つ挙げられます。

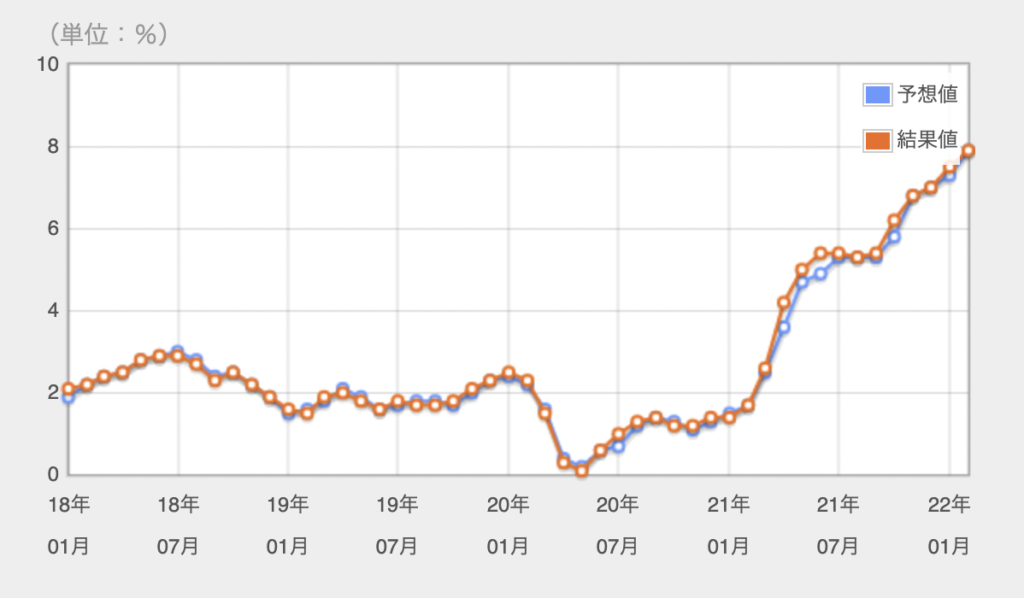

米国では、ここ数年著しく消費者物価指数が上昇しており、それに伴って賃金の上昇も見られています。このまま行くと行き過ぎたインフレになるため、FRBは警戒感を露わにし、コロナ禍で続けてきた金融緩和政策の解除と共に利上げの実行を開始しました。(Fig1参照)

行き過ぎたインフレの極端な例になると、過去にベネズエラなどで起きたハイパーインフレが挙げられます。第2次世界大戦直後のドイツでもハイパーインフレが起こり、パン一つ買うのに紙幣を積荷いっぱいに積んで運んできた、と言われるぐらい貨幣価値が下落し、紙切れ同然となってしまいました。ジンバブエでは、100兆ジンバブエドルなる紙幣が発行されるなど話題になりましたね。

適度なインフレでは経済が潤い、消費が促されます。企業の業績が良くなれば、株価にも反映されてきます。コロナ禍で疲弊した経済を回復させるために暫く取られていた金融緩和政策ですが、今回の過度なインフレを受けてその解除と共に利上げをしていくことになりました。

急激な利上げ実施を警戒してS&P500などの米株価代表指数は年始から大きく下落する動きを見せていましたが、3月に行われたFOMCで発表された0.25%の利上げが、市場が警戒していたラインよりも低かったために、株価は若干上昇する結果となりましたね。

急激な利上げが行えなかった1つの理由としてウクライナ情勢が挙げられるでしょう。戦争という不確定要素を大きく含んだ事項は株式市場にも大きな影響を与えました。不安定な情勢の中で、利上げをどこまで実施すべきかというのは3月FOMC開催前にも議論されていましたが、結局利上げは実施、ただし利上げ幅は0.25%からまずはスタートという形になりました。

しかし、先日発表された米雇用統計が予想よりも改善幅が低かったために、今後の利上げペースは加速されるだろうとの見方も強まっています。次回5月FOMCでは0.5%利上げが行われるとの見方が強いです。

また、利上げ実施によって今回見られたのが逆イールド現象です。逆イールドとは、短期国債利回りが長期国債利回りを上回ることです。短期金利は中央銀行の決定する政策金利の影響を受けやすく、長期金利は市場の将来に対する見通しを強く反映する傾向にあります。

通常であれば、長期に渡って金利変動による債券価格の変動分のリスクを負っている分、リターンが高くなるように、長期金利の方が高く設定されます。

しかし、今回のように政策金利上昇が実施され、かつ今後も更に短期的に利上げペースが加速していく見方の中で、将来的な経済状況は不安視され、とりわけ長期国債が購入されました。これにより長期国債の利回りが短期国債を下回り逆イールド現象が発生した訳です。

逆イールドは、今の経済状況は良いが、今後の経済状況に不安が見られるときに、中央銀行が実施した政策金利によって誘導した短期国債利回りを長期国債が下回るという流れで、しばしば見られています。

そして、逆イールドはリセッション(景気後退)の前触れとも言われており、過去リセッションが起きた前にはしばしばこの逆イールド現象が起きていたようです。(Fig2参照)

平均的に逆イールドが起きてからおよそ2年後にリセッションが起きてきたようです。しかし、必ずしも逆イールドがリセッションを引き起こすというよりも、過去の市場の経験値として、逆イールドがリセッションの兆候として見受けられていたため、そのことを気にしてリスクオフする人が多いということであり、必ずしも逆イールドとリセッションに相関があるとは言い切れないと考えています。

次第に進む円安

こちらも最近話題になっていますが、円安がひどいですね。日本円の価値は大きく下がっています。1時的ではありましたが、日銀の債券買いオペ指示から125円/ドルまで進行しましたね。

今回の主な円安の背景は、日米の金利差によるものだと言われていますね。日本の中央銀行である日銀は当面、金融緩和政策を維持する方針を示しています。その反面、米国ではFRBが利上げを行なっています。今後ますます日米の金利差は開いていくことが予想されますので、日本円よりも米ドルを持っておいた方が利息がつくぞ!という考えから円売り、ドル買いの動きが加速することは容易に想像がつきますね。

一方で、円安は米ドルにのみ起こっているわけではなく、他主要国通貨に対しても起こっているのが現状です。つまり、金利差が開いていく米国に対してだけでなく、他の主要国の通貨に対しても価値が下がっているのです。

今朝、Yahoo Newsで『ルーブルの低下に匹敵する程に日本円も下落している』という記事を見ました。ロシアは現在戦争によってあらゆる経済制裁を受けていますからルーブルの価値が下落するのは理解ができます。しかし、そうではない日本の貨幣価値が同じように低下していく理由は何でしょうか。

昔は「有事の円買い」という言葉があるぐらい、災害や戦争などの不安定な要素があるときには日本円が買われていたものです。ですが、今回は有事にも円が買われず、むしろその価値を下げ続けています。

これは、単純に投資家たちが日本の将来経済に見切りをつけ始めたからではないかと私は考えています。

超少子高齢化の日本、そして優種な人材に対しての投資を怠り、シルバーデモクラシーの風潮のもとに人口比率の高い年寄り優遇政策ばかりを実行。富裕層は海外に移住する人が増え、そういう人たちを逃がすまいと、海外移住への資金移動に税をかけたり、移住するハードルを高めたりと、優秀な人材を増やして経済を活性化させ、お金を増やす方向ではなく、今持っている人からいかに巻き上げるかしか考えていないですね。アベノミクスで小手先だけの手法で株価を上げてきましたが、根本の人材投資を怠っては将来がありません。

そんな状況に見切りをつけ始めた人たちの現れが今回の円安を導いていると私は考えています。税金だけが増え、手取りは減少。税金に追われる若手が増えれば、税収は減り益々年金も減る。手取り収入減少+円安による物価高で生活ができなくなれば、生活保護を受ける人が増える。そうすると益々、労働者に対しての税負担が重くのしかかります。

結果論ではありますが、アメリカのように巨大なビジネスを立ち上げる優秀人材を日本も積極的に育てるような政策をとっていれば変わっていたかもしれませんね。

とにもかくにも、日本の弱体化は今に始まったことではありません。もう先進国ではないのです。この現実を受け止めて、どう生きていくべきか、明日を生き抜くために私たち一人一人が考えていくしかないですね。

今後の投資方針

さていよいよ、私の今後の投資方針について発表していきます。

前項で述べたようにかなり厳しい状況にある日本において、為替の分散は必須だと思っています。よく話題に上がっていますが、日本円を貯金しているだけでは価値が将来減少していくことになる可能性は高いです。

今回も円安が進んでいますが、外貨建ての資産を持っていた人はその資産額が日本円評価額では増えているはずで、円安により物価は上昇していてもその分を外貨資産が補っているはずですので、トントンといった結果になっているはずです。

私は過去に海外生活を送っていましたので、今でも資産の半分を外貨で持っています。やはり、今後は円の価値低下のリスクを考えて為替の分散はしておきたいですね。

その他の金融資産については、今後も変わらず同じ金額を積立していきます。上で述べたように日々市場を賑やかす事項はたくさん出てきます。その都度心が惑わされるのを感じます。ですが、こんな不安定な時(米国相場、円安など)だからこそ、最初に決めた投資方針を貫き通すことが重要だと思っています。

具体的には、3大証券口座(楽天、SBI、マネックス)にてクレカ積立で米国S&P500 or VTI準拠の投資信託を購入し、加えてSBI証券で米国ETF(インデックス+高配当)を積立していきます。

円安なので、ドル転によるコストが辛いですが、それでも為替も株価同様日々変動することを考えて、長期で見れば今の価格も一時的。ということで、変わらず積立投資をしていくことがベスト解だと自分に言い続けて投資を続けていきたいと思います。

あくまで余剰資金で行なっている投資なので、価格変動と経済・政治ニュースの関連性なども勉強しながら、今後も皆さんと一緒頑張っていきたいと思います!

では、また次回のご報告をお楽しみに😊

💰お金に纏わるおすすめの書籍💰

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/236ca2a2.abc38e9e.236ca2a3.e0beb44f/?me_id=1213310&item_id=19998659&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8786%2F9784023318786_1_2.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")